Mietpreisniveaus: Welche Entwicklungen sind zu erwarten?

Das betrifft vor allem die Branchen Fashion und Schuhe. Weil deren Flächenanteile in den Innenstädten, Shopping-Centern und Warenhäusern „prä-Corona“ besonders hoch waren, werden die Vermieter in diesen Lagen besonders schmerzlich von der Pandemie betroffen sein, zumal modeaffine Einzelhändler verglichen mit anderen Branchen die höchsten Mieten zahlen konnten. Ein pauschaler Mietenpessimismus ist dennoch nicht angebracht: Verschiedene Vermietungsmärkte bringen immer auch unterschiedliche Resilienzfaktoren und neue, mittelfristige Perspektiven mit sich, die Eigentümer und Investoren unbedingt kennen sollten.

Druck auf Highstreet- und Center-Mieten steigt

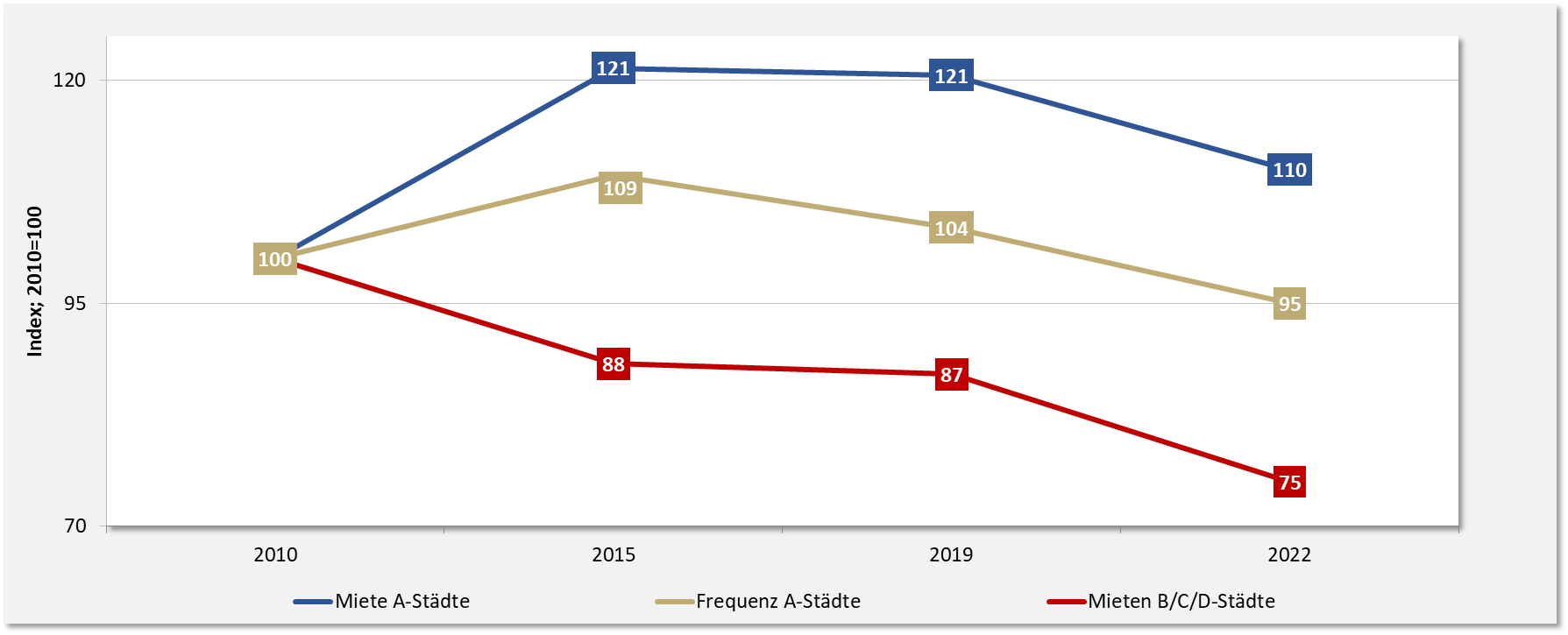

Mit Blick auf die Zentren der Top-7-Städte werden die Unterschiede besonders deutlich. Anders als in den Mittel- und Kleinstädten geraten die Mieten dort erst jetzt unter Druck und sind den Frequenz- und Flächenleistungsrückgängen nachgelagert. Letztere hätten auch ohne Pandemie stattgefunden. Dass die Mietentwicklung noch einige Zeit über dem Niveau der Frequenzentwicklung lag, ist eine Folge einer verbesserten Conversion-Rate der vergangenen Jahre, die den Einfluss der Frequenzrückgänge etwas kompensieren konnte.

Die hohen Mietrückgänge, die wir derzeit in den Highstreets sehen, sind Durchschnittswerte und ergeben sich dadurch, dass die Polarisierung zwischen guten und schlechten A-Lagen stärker wird: Die A-Lage wird zukünftig kleiner (enger gefasst), wodurch es an den weniger nachgefragten Rändern mit weniger Frequenz und größerer Entfernung zu den Ankern zu erheblichen Mietreduzierungen gegenüber 2010 kommt und die Durchschnittswerte weiter sinken.

Für einen generellen Innenstadtpessimismus ist es dennoch zu früh. Nicht zuletzt wegen der anhaltend positiven Zuwanderungsbewegung in die Städte, einer vergleichsweise hohen Kaufkraft, und einen regen Städtetourismus (wenn er denn wieder stattfindet) dürfte der Mietenrückgang in den Metropolzentren etwas abgefedert werden. Hinzu kommt, dass mit den sinkenden Mietniveaus Flächen für neue Händler interessant werden, die die bislang hohen Mieten in den Zentren nicht erwirtschaften konnten und jetzt die Chance sehen, aus der Peripherie oder B-Lage in die A-Lage umzusiedeln. Dennoch wird es auch Orte geben, an denen sich der Handel schlicht und einfach nicht mehr rechnet, vor allem nicht mehr über alle Etagen. In diesen Lagen müssen vertikale Nachnutzungen mit geprüft werden.

Grafik: Entwicklung Miete und Frequenz in Innenstädten inkl. Prognose

Anders sieht die Lage in den B-, C- und D-Städten aus. Dort hat die Mietenkorrektur bereits ab 2010 eingesetzt und setzt sich in der Prognose bis 2022 verstärkt fort. Es kommt zu einer weiteren Korrektur. Auch hier gilt: Die A-Lage wird kleiner und die Polarisierung des Mietniveaus höher.

Shopping-Center und Fachmärkte müssen etwas für die Frequenz tun

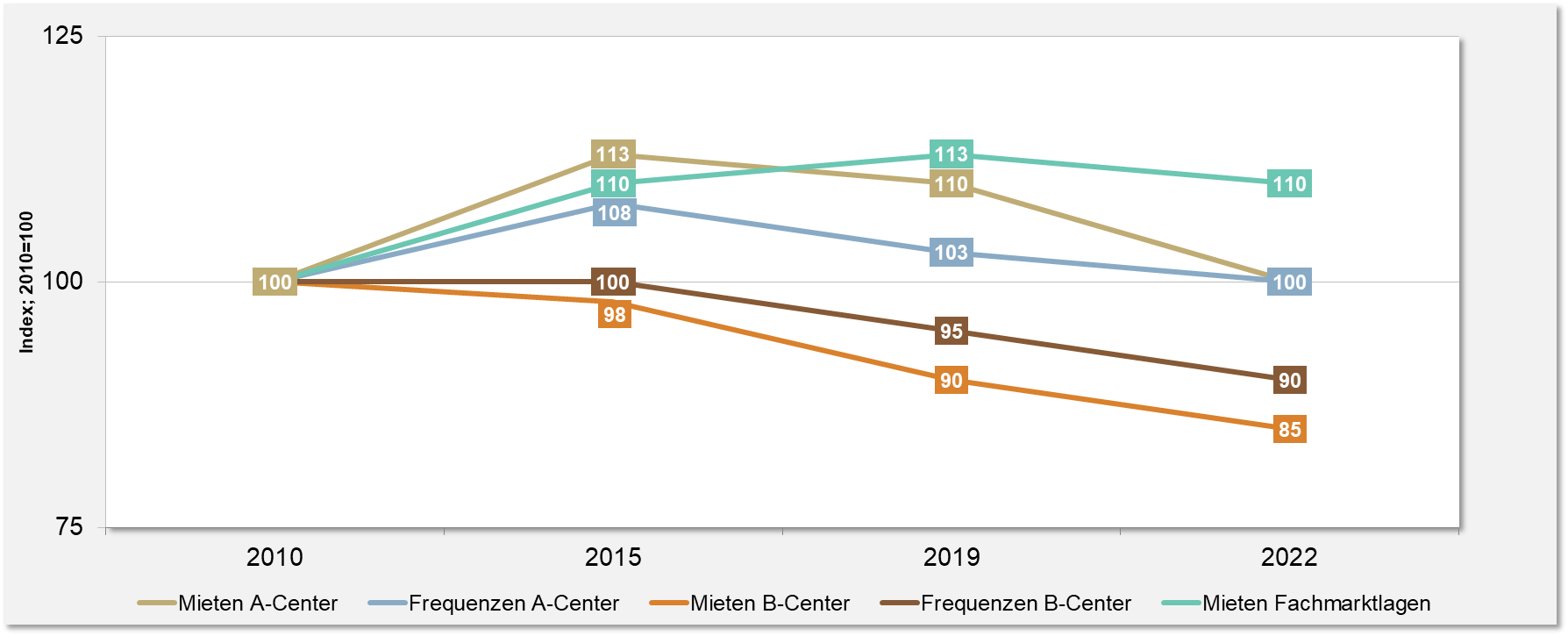

In A-Centern, worunter Dominanz-Center mit höchster Anziehungskraft und überregionaler Ausstrahlung zu verstehen sind, haben sich die Mieten besser entwickelt als die Frequenzen. Nachvermietungen waren zum Teil auch schon nach 2010 niedriger, aber bis 2015 wurde dieser Effekt durch indexierte Mietanpassungen überkompensiert. Wir gehen davon aus, dass aufgrund der Anziehungskraft dieser Center auch bei Nachnutzungen außerhalb des reinen Retail die Frequenzen weitestgehend gehalten werden können. Die Mieten werden zwar auch dort unter Druck geraten, aber sie sinken nicht unter das Mietniveau von 2010.

Bei allen anderen Centern, hier als B-Center bezeichnet, sind schon seit viel längerer Zeit Anpassungen erforderlich. Die Mieten sind dort stärker gesunken als die Frequenzen, da häufig eine Substitution von Nonfood-Retail durch Nahversorger erfolgte. Diese erzeugen zwar eine höhere Frequenz, aber kein höheres Mietniveau.

Grafik: Entwicklung Miete und Frequenz in Fachmarktlagen und Shopping-Centern

Die Mieten für Fachmärkte und Nahversorgungszentren bleiben vergleichsweise stabil, geraten aber teilweise bei der Substitution von Obergeschossflächen oder beim Auszug von zum Beispiel Textilmärkten oder SB-Warenhäusern mit ehemals hohen Mietvertragsabschlüssen unter Druck. Die Stabilität liegt vor allem an den hohen Anteilen der nahversorgungsfokussierten Händler an diesen Standorten. Gleichzeitig werden Neuansiedlungen entsprechender Immobilien weiterhin eher restriktiv behandelt, weshalb Investoren wenig betriebstypengleiche Verdrängung fürchten müssen. Dennoch werden sich auch die meist autointensiven Standorte in den Randlagen an das veränderte Mobilitätsverhalten und die wachsende Distanzsensibilität der Kunden anpassen müssen – Erreichbarkeit und Nähe werden als Lagekriterien immer bedeutender.

Wir müssen eine positive Vision für die Innenstadt schaffen

Während sich die Mieten in Fachmarkt- und Nahversorgungslagen weiter stabil zeigen, wächst insbesondere in den Innenstädten jenseits der Metropolen der Druck auf Händler und Mieten. Wir müssen uns an den Gedanken gewöhnen, dass wir den Handel in vielen dieser Lagen zukünftig wesentlich kleiner denken müssen als bisher. Die wichtigste Herausforderung, der sich Immobilieneigentümer und Kommunen stellen müssen, ist daher die Frage, wie wir erodierende Handelsbranchen in den Innenstädten nachhaltig substituieren können. Ein Patentrezept für die Um- und Nachnutzung von Nonfood-Retail-Flächen in den Zentren kann es aber nicht geben: Zwar wird vieles auf ein Mehr an Nutzungsdurchmischungen auf Stadtebene und auf Objektebene hinauslaufen. Jede Mischnutzung muss jedoch standortbedingt ganz individuell betrachtet und geplant werden. Die zwei wichtigsten Handlungsfelder für Innenstadtentscheider müssen daher sein: Erstens die Immobilienwirtschaft frühzeitig in die Bildung einer neuen Vision für unsere Zentren einzubinden und zweitens den ordnungsrechtlichen Rahmen für Um- und Mischnutzungen auszuweiten.

Ansprechpartner